今回はつみたてNISAに関する記事です。

この記事を読むことでつみたてNISAのメリットが分かり、ご自身の資産形成に活かせます。

ゆとりはつみたてNISA歴2年半ですが、昨今の下落相場でも10%の含み益を維持しており、NISA制度のメリットを感じています。初めての投資なら、つみたてNISAから始めることをオススメします。

一緒に投資家への第一歩を踏み出しましょう!

投資を始めた方が良いとは思っているけど、

何から始めればいいの?

そんなお悩みを解決するぜ

こんな人にピッタリな記事です☆彡

✔投資に興味はあるけど何から始めたらいいか分からない

✔お金の不安を減らしたい

✔つみたてNISAを始めてみたけど、内容はよく知らない

つみたてNISAとは

NISAは国が用意した税制優遇制度です。NISAは一般NISAとつみたてNISAに分かれています。

元々はイギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルとした制度で、日本版ISAとして、NISA(Nippon Individual Savings Account)の愛称がついています。

今回ご紹介するのはつみたてNISAです。

つみたてNISAの特徴は小額で世界中にまるっと投資できることです。しかもNISA口座の運用益に税金がかからないので、効率よく資産形成を進められます。

老後2000万円問題が話題になりましたが、実はこのNISA制度をうまく活用すれば解決できちゃいます。

運用金額のシュミレーション

皮算用にはなりますが、これはこれで楽しいのでやってみましょう。

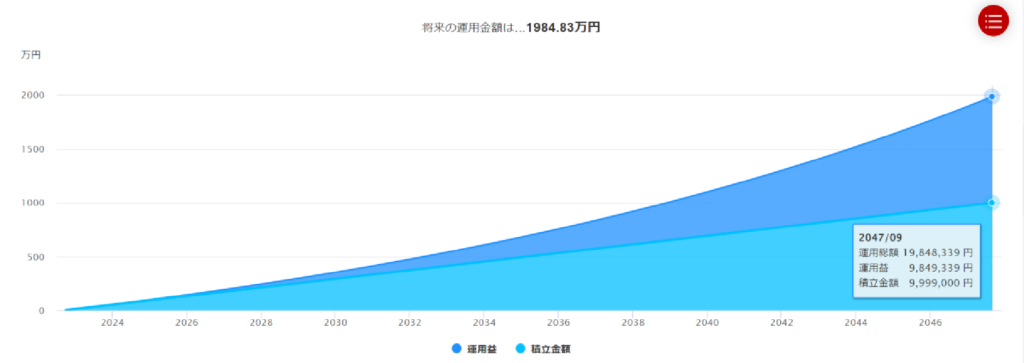

使用したのは楽天証券の「積立かんたんシュミレーション」です。1か月あたりの積立額と積立期間、運用利回りを入力すれば、将来の資産額が出てきます。

つみたてNISAの運用益が非課税となる限度は年間40万円です。40万円を12か月で割ると1か月あたり33,333円となります。

選ぶ投資商品や年によって利回りは変化しますが、ここでは平均利回りが5%として計算します。

仮に33,333円を年利5%で25年間積み立てたと仮定すると、25年後の運用総額は約2,000万円です。

これで老後は安泰ですね。老後資金に回さなくとも、教育資金や自己投資に回すのもありです。

つみたてNISAのメリット

つみたてNISAのメリットはたくさんあります。ひとつずつ丁寧に解説していきますね。

<つみたてNISAのメリット>

- ドルコスト平均法でリスク分散が可能

- 積立設定さえしてしまえば、運用に手間と時間がかからない

- 2042年まで年間40万円を限度に運用益が非課税になる

- 資金拘束期間がなく、途中で売却が可能

- 金融庁によって厳選された投資商品に限定されている

メリット① ドルコスト平均法でリスク分散が可能

この記事を閲覧してくださった方々、これだけは覚えて帰ってください。

投資の基本は「分散」です。

具体的に何を分散するのか?それは投資する「地域」と「時間」です。

『卵をひとつのかごに盛るな』という格言があるように、ひとつの会社や地域への集中投資は非常に危険です。かごを落としてしまうと、すべての卵が割れる怖れがあるからです。

つみたてNISAでは投資信託やETFを投資対象とします。これらは言わば「お弁当の詰め合わせパック」です。例えば全世界株へ投資する場合、世界中の企業をパッケージ商品として販売してくれているわけです。投資信託やETFを購入することが「地域」の分散になります。

もうひとつ、重視すべきは「時間」の分散です。言い換えれば購入タイミングの分散です。株価や債券価格は毎日毎秒動いているので、どのタイミングで買うべきか迷ってしまいます。ですが、つみたてNISAであれば、毎月あるいは毎日のつみたて設定にしておくだけで、自動的に時間分散もしてくれます。購入タイミングにいちいち時間を使わなくて済むのです。

毎月(毎日)つみたて投資の優れている点は、投資商品の価格が安い時には数量を多く買えて、価格が高い時には購入できる数量は少なくなることです。また、投資信託やETFの購入価格が平準化されるため、高値掴みを減らすことができます。このような投資手法を「ドルコスト平均法」と呼び、現代の投資手法のうち、非常に優れた投資法であることが数多くの研究で明らかになっています。

メリット② 積立設定さえしてしまえば、運用に手間と時間がかからない

投資を始めるということは、あなたは「投資家になる」ということです。

投資家というと、モニターの前に張り付いて毎晩チャートとにらめっこ。投資は「めんどくさい、手間がかかる」というイメージが強いのではないでしょうか?

つみたてNISAはそんな投資のイメージを払拭します。

つみたてNISAは初期設定さえしてしまえば、その後やることが本当にありません。晴れの日も、雨の日も、台風の日も淡々と積み立てるのみです。お金に働いてもらっている間に、お気に入りの音楽を聴いたり、運動をしたり、デートをしたり…好きなことに時間を使えます♪

投資に手間と時間をかけたくない人にとっては大きなメリットと言えるでしょう。

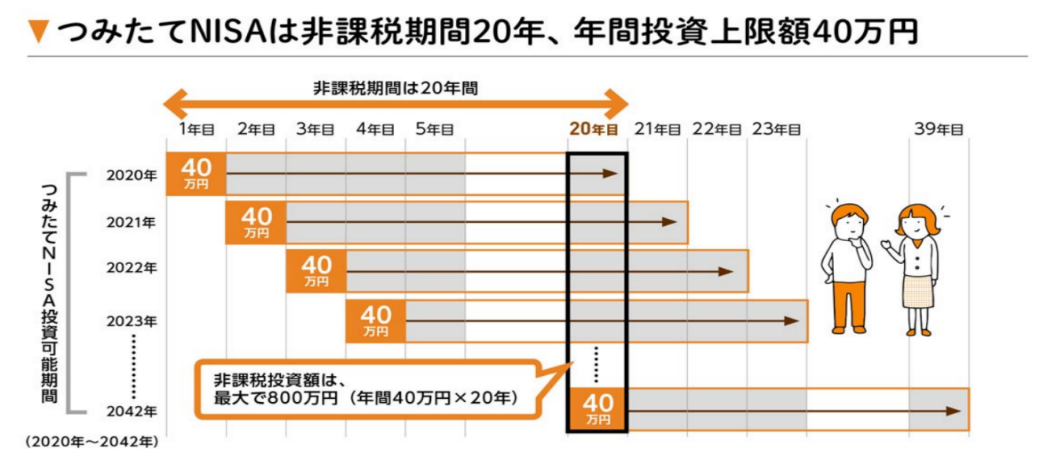

メリット③ 2042年まで年間40万円を限度に運用益が非課税になる

つみたてNISAを始めるにあたってはまず証券口座を開設します。

運用資金を預ける口座は「特定口座」と「NISA口座」に分かれています。特定口座では、運用で出た利益に対して、引き出す際に20.315%の税金がかかります。一方、NISA口座では、積み立てた金額が年間40万円以内であれば、運用益は非課税となります(一般NISAは年間120万円で5年間は非課税)。

20年目以降は非課税期間が1年ずつ終了していくので、出口戦略は立てておく必要があります(図1)。

図1 いちからわかる!つみたてNISA&iDeCo 回遊舎

メリット④ 資金拘束期間がなく、途中で売却が可能

iDeCoは一度口座にお金を入れてしまえば、60歳まで引き出すことができません。一方、つみたてNISAは資金拘束がなく、途中で売却が可能です。

ライフステージごとに大きな出費は出てきます。「家を買う頭金が欲しい」、「子供の教育資金がすぐに必要になった」。こういった場合に途中で解約することも可能です。投資期間は長くとるほうが望ましいので、極力解約はしない方が賢明ですが、取り崩しのタイミングを自分で決めることができるのは魅力ですね。

メリット⑤ 金融庁によって厳選された投資商品に限定されている

つみたてNISAで購入することのできる投資商品は、金融庁によって厳選された商品のみです。国が進めている政策なので、詐欺まがいの商品は除外されています。この安心感があるので、初めての投資はつみたてNISAが良いと思っています。

つみたてNISAの対象商品の選定要件としては、以下のものが含まれます。いずれも数十年の長期投資を前提として要件が設定されています。

つみたてNISA商品の選定基準

・投資信託またはETFであること

・運用可能な期間が無期限または20年以上であること

・分配頻度が毎月でないこと

・リスクヘッジを目的とする場合を除き、デリバディブ取引(先物取引やオプション取引等)による運用を行っていないこと

つみたてNISAに向いている人

上記のようにつみたてNISAにはメリットが盛りだくさんです。

これまで記事を読んできて、「つみたてNISAを始めてみたい」と感じた方もいるのではないでしょうか?つみたてNISAに向いているのは以下のような人だと思います。

<つみたてNISAに向いている人>

- 少額から投資を始めてみたい

- リスクを抑えて投資したい

- 預金口座では増えないから、寝かしているお金を運用に回したい

- 数年~数十年の投資期間がとれる

人生100年時代、お金は自由の土台となります。

今のうちから種を蒔いておけば、きっと美味しい果実を実らせてくれますよ♪

コメント